南方汽车网欢迎您~!

![]() 设为首页

设为首页

南方汽车网欢迎您~!

![]() 设为首页

设为首页

今日(12月28日),工业和信息化部等十五部门联合印发了《“十四五”机器人产业发展规划》(以下简称“规划”),提出到2025年我国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地,另外,“十四五”期间机器人产业营业收入年均增速超过20%,制造业机器人密度实现翻番。

该消息引发机器人板块集体大涨,个股中,机器人一度涨停,埃斯顿、拓斯达、埃夫特、绿的谐波、迈赫股份等纷纷跟涨,截至收盘,机器人、埃斯顿涨幅靠前,分别涨超13%、7%。

具体来看,《规划》还提出了四个行动:

机器人核心技术攻关行动旨在提高产业创新能力,加强核心技术攻关:突破机器人系统开发、操作系统等共性技术;研发仿生感知与认知、生机电融合等前沿技术。

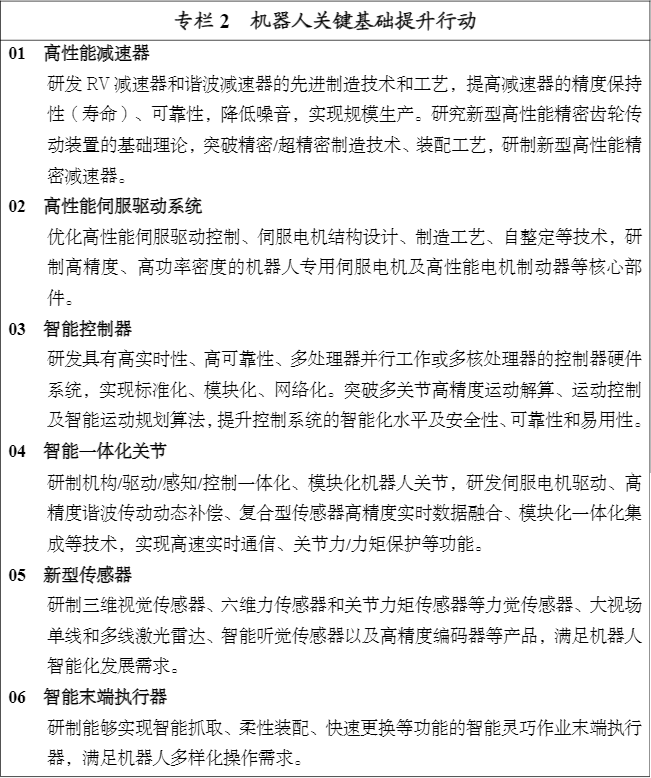

机器人关键基础提升行动旨在夯实产业发展基础、补齐产业发展短板,《规划》要求软硬件同时发展:补齐专用材料、核心元器件、加工工艺等短板,提升机器人关键零部件的功能、性能和可靠性,需要重点投入的关键零部件为高性能减速器、高性能伺服驱动系统、智能控制器、智能一体化关节、新型传感器、智能末端执行器(见下图);开发机器人控制软件、核心算法等。

机器人创新产品发展行动旨在增加高端产品供给,工业机器人被摆在最前的位置,包括面向汽车、航空航天、轨道交通等领域的高精度、高可靠性的焊接机器人;面向半导体行业的自动搬运、智能移动与存储等真空(洁净)机器人;面向3C、汽车零部件等领域的大负载、轻型、柔性、双臂、移动等协作机器人等。

“机器人+”应用行动旨在拓展应用深度广度,《规划》重点提出,在已形成较大规模应用的领域,如汽车、电子、机械等领域着力开发和推广机器人新产品,开拓高端应用市场。

另外,《规划》还要求优化产业组织结构、培育壮大优质企业,在机器人整机、零部件和系统集成等领域,打造一批专精特新“小巨人”企业和单项冠军企业。同时,推进强链固链稳链。

国内外龙头供应商积极扩产,本土厂商增长潜力大

在老龄化加剧、人口红利逐渐消失、制造业升级等背景下,国内工业自动化需求愈加旺盛,随着相关政策的逐步显效,中国的工业机器人市场空间广阔。目前,瑞士ABB、日本安川(YASKAWA)、日本发那科(FANUC)等老牌厂商均已开始在中国新建或扩建工厂;国内厂商中,美的集团旗下的库卡(KUKA)、埃斯顿、埃夫特等也在筹建新厂。

《规划》提到,未来5年乃至更长一段时间,是我国机器人产业自立自强、换代跨越的战略机遇期。尽管中国厂商与外企在技术和知名度上存在差距,但有不少机构分析师看好本土厂商的增长潜力。

国海证券指出,新冠疫情之后,机器重要性得到凸显,目前工业机器人在一般制造业的渗透速度得以加速。其中核心零部件国产化成本和售价在过去五年大幅下降,投资回报期更具吸引力。PLC、伺服、变频器、机器视觉、减速机等国产核心部件经过技术和客户群体的积累,部分企业已具备在中高端产品实现进口替代的能力。

值得注意的是,国开证券分析师崔国涛也提醒,尽管中长期机器人行业市场潜力较大,短期来看,制造业景气度回升基础或尚未稳固,行业或仍将面临一定的经营压力。

(文章来源:财联社)

网站介绍 | XML地图 | 联系我们:1709249671 | 版权声明| 网站地图TXT

南方汽车网版权所有 未经允许 请勿复制或镜像 Copyright © 2012-2019 http://www.hzladys.cn, All rights reserved.